Nội dung chính

Sự cộng hưởng từ hệ sinh thái ngân hàng mẹ Agribank và chiến lược tối ưu lãi suất tiền gửi đã giúp Bảo hiểm Agribank (ABI) ghi nhận mức tăng trưởng lợi nhuận 17% trong quý 1/2026.

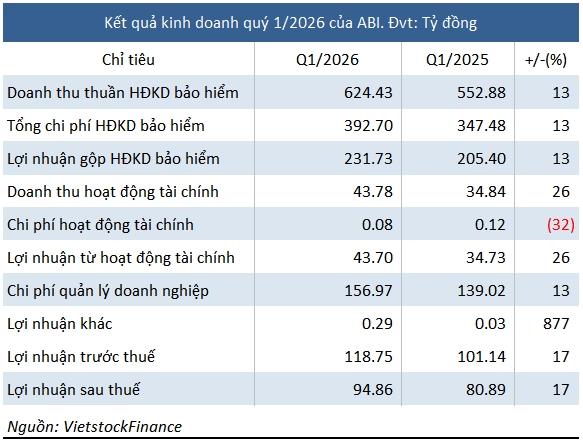

Trong báo cáo tài chính quý 1/2026, CTCP Bảo hiểm Ngân hàng Nông nghiệp Việt Nam (mã chứng khoán: ABI) đã công bố lợi nhuận sau thuế đạt gần 95 tỷ đồng. Kết quả này phản ánh sự vận hành hiệu quả của hai trụ cột chính: mảng kinh doanh bảo hiểm tăng 13% và hoạt động tài chính tăng trưởng ấn tượng 26%.

Sức mạnh từ kênh Bancassurance qua Agribank

Mối liên kết chiến lược với ngân hàng mẹ Agribank – đơn vị nắm giữ 52.08% cổ phần – tiếp tục là bệ phóng vững chắc cho ABI. Doanh thu phí bảo hiểm gốc từ kênh Bancassurance đạt khoảng 66 tỷ đồng, tăng trưởng mạnh 48% so với cùng kỳ. Tổng doanh thu phí bảo hiểm toàn hệ thống đạt 624 tỷ đồng, tăng 8%.

Đáng chú ý, các nghiệp vụ bảo hiểm gắn liền với tín dụng ghi nhận sự bứt phá: bảo hiểm cháy nổ tăng 57% và bảo hiểm tín dụng/rủi ro tài chính tăng vọt từ 1.7 tỷ đồng lên gần 23 tỷ đồng. Dù chi phí hoa hồng và hỗ trợ đại lý tăng lên 25 tỷ đồng, đây được xem là khoản đầu tư cần thiết để bảo vệ thị phần trong hệ thống.

Tận dụng lãi suất tiền gửi để gia tăng lợi nhuận tài chính

Hoạt động tài chính của ABI trong quý 1/2026 đạt 44 tỷ đồng, phần lớn đến từ lãi tiền gửi có kỳ hạn. Với số dư tiền gửi lên tới 3,543 tỷ đồng, ABI đã hưởng lợi đáng kể khi lãi suất huy động tại các ngân hàng thương mại biến động tích cực trong khoảng 4.50% – 7.40%.

Tuy nhiên, các chuyên gia phân tích cho rằng việc tập trung hơn 72% tổng tài sản vào tiền gửi tuy đảm bảo tính thanh khoản cao nhưng cũng khiến ABI trở nên nhạy cảm với các chu kỳ chính sách tiền tệ. Đây là yếu tố mà nhà đầu tư cần lưu tâm khi đánh giá triển vọng dài hạn của cổ phiếu này.

Quản trị rủi ro và sức khỏe tài chính

Mặc dù doanh thu tăng, ABI cũng đối mặt với áp lực chi phí bồi thường tăng 18% (đạt 193 tỷ đồng), trong đó mảng bảo hiểm sức khỏe chiếm tỷ trọng lớn nhất. Nhờ vào nghiệp vụ tái bảo hiểm hiệu quả, công ty đã giảm thiểu được đáng kể rủi ro tài chính thông qua khoản bồi thường thu về 28.4 tỷ đồng.

Tính đến ngày 31/03/2026, ABI sở hữu tổng tài sản 4,888 tỷ đồng với tỷ lệ nợ phải trả trên vốn chủ sở hữu ở mức an toàn 1.64 lần. Việc duy trì quỹ dự phòng nghiệp vụ hơn 2,139 tỷ đồng là minh chứng cho năng lực chi trả và cam kết bảo vệ quyền lợi khách hàng của doanh nghiệp.

Bạn đánh giá thế nào về chiến lược tập trung vào Bancassurance của ABI trong bối cảnh thị trường bảo hiểm đang có sự cạnh tranh gay gắt hiện nay? Hãy chia sẻ góc nhìn của bạn bên dưới.

{kind=link}